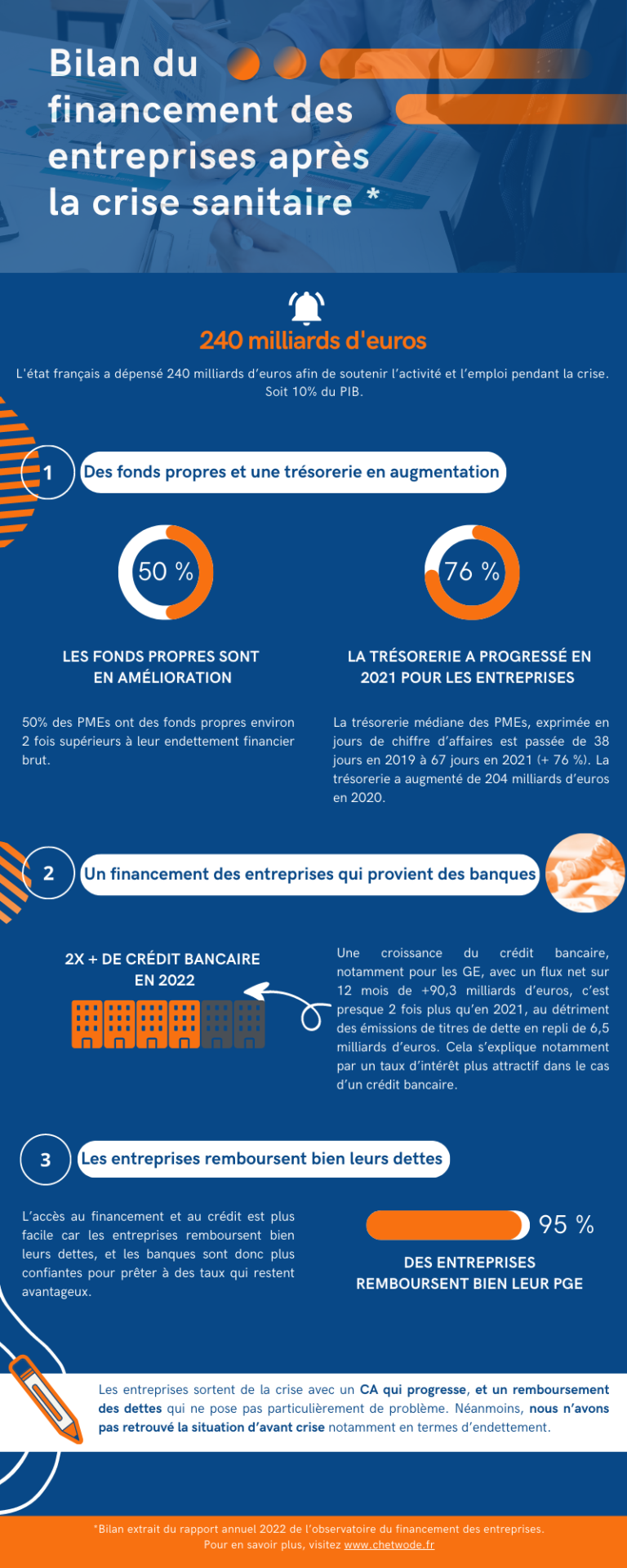

Saviez-vous que l’Etat français a dépensé pas moins de 240 milliards d’euros afin de soutenir l’activité et l’emploi pendant la crise sanitaire. Cela représente 10% du PIB français selon le rapport annuel 2022 de l’observatoire du financement des entreprises, rédigé par la Banque de France en juin 2023. Ce soutien sans précédent a été mis en place pour faciliter l’accès au financement des entreprises.

Ainsi, cela a permis aux sociétés, dans leur ensemble, de rebondir au cours de l’année 2021. Aujourd’hui, 3 ans après le début de la crise sanitaire qui a touché le monde entier, nous pouvons voir que de manière générale, les entreprises ont retrouvé, et même parfois dépassé, leur niveau de chiffre d’affaires d’avant-crise (+5% pour le secteur du commerce par exemple) même si ce n’est pas le cas pour tous les secteurs, notamment celui de l’hébergement-restauration. Nous avons souhaité vous transmettre notre analyse de la situation économique sur la base du rapport du financement des entreprises 2023. Julien Dufour, vous expliquera dans cet article, la situation de l’endettement des entreprises aujourd’hui, après la crise, avant d’évoquer le basculement du recours au financement vers le système financier. Enfin, il abordera le sujet du remboursement de ces financements.

Nous pouvons pour cela, nous intéresser aux ratios de levier des entreprises.

Dans un premier temps, nous pouvons voir que ces derniers, bien qu’ils restent toutefois supérieurs à ceux d’avant-crise. Prenons le cas du gearing (dette sur capitaux propres), le taux était de 86% en 2021 contre 80% en 2019 pour les Petites et Moyennes Entreprises (PME), ou encore 134% contre 119% pour les Grandes Entreprises (GE). Cela s’explique notamment par le fait que ces deux dernières années les PMEs ont réussi à renforcer leurs capitaux propres, ceux-ci augmentant ainsi plus vite que la dette, ce qui facilite l’accès au financement et diminue le taux d’endettement. En niveau, 50% des PMEs ont des fonds propres environ 2 fois supérieurs à leur endettement financier brut, confortant ainsi leur solidité financière. Notons toutefois que là aussi il ne faut pas généraliser car près d’un tiers des PMEs subissent une dégradation de leur levier en 2021.

Le financement des entreprises peut aussi être un financement de précaution, en vue d’éventuels besoins futurs, et d’une hausse des taux d’intérêts. Au début de la crise sanitaire de 2020, les financements étaient souscrits en prévision des résultats qui s’annonçaient plus faibles. Ainsi, après une année 2020 marquée par un ajustement des dépenses, les aides publiques et l’endettement de précaution, selon un rapport de la Banque de France, on peut voir que la trésorerie a progressé en 2021 pour les entreprises (de toutes tailles). La trésorerie médiane des PMEs, exprimée en jours de chiffre d’affaires est passée de 38 jours en 2019 à 67 jours en 2021 (+ 76 %). Cette progression de la trésorerie est concomitante avec le rebond majeur de l’excédent brut d’exploitation (EBE) de +38,5% en moyenne. Toutes ces progressions permettent aux entreprises d’avoir un meilleur accès au crédit.

Au total, la trésorerie a augmenté de 204 milliards d’euros en 2020, avec parallèlement la dette brute qui croît de 219 milliards d’euros, sous l’effet notamment de la progression des crédits bancaires (+ 141 milliards d’euros) portée par la distribution des PGE. Sur l’année 2022, la dette nette augmente après deux années de hausses très faibles : les flux cumulés de dette nette atteignent 80 milliards d’euros.

On assiste aujourd’hui à une croissance du crédit bancaire. En effet, il y a un basculement du recours au crédit de marché (obligation, action, …) vers le crédit bancaire notamment pour les GE, avec un flux net sur 12 mois de +90,3 milliards d’euros, c’est presque 2 fois plus qu’en 2021, au détriment des émissions de titres de dette en repli de 6,5 milliards d’euros. Cela s’explique notamment par un taux d’intérêt plus attractif dans le cas d’un crédit bancaire. C’est justement dans ce contexte que l’on s’aperçoit que, par crainte d’une hausse des taux d’intérêt, les entreprises ont recours aujourd’hui à ces financements d’anticipation. Cet essor vers le crédit est guidé par le fait que les crédits à taux fixes sont majoritaires et limitent ainsi la hausse de ces taux qui restent généralement plus bas que ceux des autres pays européens.

On assiste à un recul de la sollicitation de médiation de crédits, particulièrement marqué en 2022. Cela montre la résilience des entreprises, ainsi que leur capacité à faire face au remboursement de leurs dettes. Cela peut également se voir sous l’angle de la facilité d’accès au financement bancaire des entreprises. Du fait de cette baisse du recours à la médiation de la part des entreprises, l’accès au financement et au crédit est plus facile, car les entreprises, de manière générale, remboursent bien leurs dettes, et les banques sont donc plus confiantes pour prêter, qui plus est, à des taux qui restent avantageux.

Les restructurations amiables de Prêts garantis par l’État (PGE) dans le cadre de la Médiation du crédit sont possibles depuis le 15 février 2022 dans les conditions prévues par un Accord de Place reconduit en 2023, en complément des procédures amiables devant les tribunaux de commerce. L’objectif est d’apporter, au cas par cas, des solutions aux entreprises qui seraient confrontées à des difficultés. Au cours de la première année, les demandes n’ont impliqué que 671 cas. Ceci peut s’expliquer par le fait que plus de 95 % des entreprises remboursent correctement leurs PGE avec, fin 2022, plus de 48 milliards de crédits remboursés sur les 143 milliards d’euros octroyés.

Ainsi, on peut voir que de façon peut-être contre-intuitive, les entreprises présentent une sortie de crise plutôt surprenante avec un CA qui progresse, et un remboursement des dettes qui ne pose pas particulièrement de problème. Néanmoins aujourd’hui nous n’avons pas retrouvé la situation d’avant crise notamment en termes d’endettement. Par ailleurs, la crise a aussi eu un impact sur les taux qui sont en hausse constante. Au 01/07/2023, le taux directeur de la Banque Centrale Européenne est de 4%. Ainsi, ce basculement des prêts du marché vers la banque s’explique notamment par le différentiel de taux entre le marché et le système bancaire, plus favorable pour ce dernier. Ce mouvement va-t-il s’inscrire dans la durée, ou bien assisterons-nous à un rebasculement dans les années à venir ? Il est difficile de le dire aujourd’hui. Si vous avez des questions sur le financement de votre entreprise, cliquez ici, nous serons heureux de pouvoir vous répondre.